Accessoires de salaire

Des accessoires de salaire peuvent permettre de faire évoluer le pouvoir d’achat des salariés. De plus, certains peuvent être prévus par la Convention Collective Nationale (CCN). Retrouvez dans notre article des accessoires de salaire pouvant être mis en place dans votre entreprise.

Titres restaurant Photo de Diva Plavalaguna

Les Titres-Restaurant

Les titres-restaurant sont attribués à tous les salariés permettant le paiement des repas, de préparations alimentaires directement consommables ou de fruits et légumes. Ils sont utilisables auprès des établissements partenaires de l’organisme choisi pour la distribution des Titres-Restaurant.

Un titre-restaurant est attribué pour chaque jour de travail où une pause repas est comprise dans les horaires (attention aux temps partiels). Par contre, les périodes d’absences (congés payés, maladie…) ne donnent pas lieu à un titre.

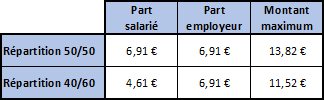

L’employeur peut définir librement le montant des titres-restaurant. Cependant, pour être exonéré des cotisations de Sécurité Sociale, la part employeur doit être comprise entre 50 et 60%, et ne doit pas excéder 6,91€ en 2023 (évolution chaque année).

Montant maximum des Titres-Restaurant en 2023

Ces titres sont remis au salariés en format papier ou sous forme dématérialisée. Le format papier étant amené à disparaître, nous préconisons le format dématérialisé.

Pour plus de détails, consultez le site de l’URSSAF

Prime transport

Les frais de transports

Les frais de transports constituent une dépense variable selon les salariés. C’est pourquoi il peut être intéressant de mettre en place un dispositif de prise en charge des frais de transports. Une prise en charge de l’employeur est obligatoire pour les frais de transports publics de l’ordre de 50% sur présentation de justificatifs. D’autres prises en charges facultatives peuvent également être mises en place.

Prime transport

La prime transport permet la prise en charge des frais de carburant et de rechargement des véhicule électriques, hybrides rechargeable ou à hydrogène.

Elle peut être versée aux salariés qui utilise son véhicule personnel, si sa résidence habituelle ou son lieu de travail ne sont pas accessibles en transport en commun ou si le véhicule est indispensable (notamment à cause des horaires).

Pour 2023, le montant maximum est de 400€ pour les frais de carburant et 700€ pour les frais d’alimentation des véhicules électriques.

Forfait mobilité durable – Accessoire de salaire

Forfait Mobilités Durables

Le forfait mobilités durables permet d’inciter les salariés à utiliser des transports dits « à mobilités douces ». Les salariés pouvant justifier qu’ils respectent les conditions, peuvent se voir attribuer ce forfait qui sera exonéré de cotisations et contributions sociales dans la limite de 700€ par an (barème 2023)

Indemnités kilométrique trajet domicile-travail

L’employeur peut choisir de prendre en charge le trajet domicile-travail de ses salariés utilisant leur véhicule personnel. Dans ce cas, cette prise en charge prend la forme de remboursement de frais professionnels, basé sur les barèmes kilométrique de l’URSSAF.

Pour plus de détails sur les frais de transports, consultez le site de l’URSSAF.

Soutien scolaire – accessoire de salaire

Le Chèque Emploi-Service Universel (CESU)

Le CESU permet aux salariés de faire appel à des services tels que :

- L’entretien de la maison

- Le jardinage/bricolage

- Le babysitting

- Le soutien scolaire

- L’assistance aux personnes âgées ou fragiles

Pour l’employeur le coût est limité. En effet, pour les entreprises soumises à l’impôt sur les sociétés, la dépense est déductible de 25% (dans la limite de 500 000€ par an)

Le montant maximum par salarié et par an est de 2301€ en 2023.

Pour en savoir plus, consultez le site du CESU.

Le Chèque-Vacances

Le chèque vacances est un coup de pouce au salarié pour payer un hébergement, un restaurant, un voyage, les transports mais aussi pour les activités culturels et sportives. Il y a plus de 100 000 enseignes adhérentes au réseau en France.

L’employeur peut participer jusqu’à 80% de la valeur des chèques-vacances pour les salaires inférieurs au PMSS (Plafond mensuel de la Sécurité Sociale) et 50% pour les salaires au dessus. Cette participation peut être majorée de 5% par enfant à charge et 10% par enfant handicapé, dans la limite de 15%.

Des exonérations de charges peuvent aussi être prévues. Ils dépendent du mode de financement (employeur direct ou CSE) et du nombre de salariés. La participation employeur est déductible du bénéfice imposable de l’employeur dans la limite de 30% du SMIC mensuel brut par an et par bénéficiaire.

Pour en savoir plus, consultez le site du Ministère de l’Économie.

Chèque Cadeau – Accessoire de salaire

Les cadeaux aux salariés

Vous pouvez offrir de cadeaux aux salariés sous le forme de chèques-cadeaux, bons d’achats ou cadeaux en nature. Le montant maximal pouvant être exonéré de cotisations sociales est de 5% du PMSS par an et par salarié.

Cette limite peut être valable également sous conditions pour plusieurs évènement définis tels qu’une naissance, un mariage/pacs ou encore Noël.

Vous souhaitez un cadeau en lien les Jeux Olympiques et Paralympiques de Paris 2024 ? Ils pourront être exonéré en totalité (sans plafond) des cotisations sociales sous certaines conditions.

Pour en savoir plus, consultez le site du Ministère de l’Économie.

D’ailleurs, si vous souhaitez mettre en place un accord d’intéressement ou un Prime Partage de la valeur ? Consultez notre article sur la « Revalorisation des rémunérations ».